وفقًا للخطة الاستراتيجية التي تم عرضها في بداية العام، يواصل بنك لئومي تحقيق عائد مرتفع وربح يقارب 2.4 مليار شيكل في الربع الأول من عام 2025

▪ العائد على رأس المال في الربع الأول: 15.4%

▪ ارتفع الربح الصافي بنسبة حوالي 12% مقارنة بالربع المقابل من العام الماضي.

▪ إجمالي الأرباح الموزّعة عن أرباح الربع تصل إلى حوالي 961 مليون شيكل، منها حوالي 721 مليون شيكل كأرباح نقدية، أما الباقي فهو عبر عمليات شراء ذاتية – مما يشكل معًا حوالي 40% من الربح الصافي لهذا الربع.

▪ يواصل لئومي تقديم محفظة ائتمان عالية الجودة، حيث أن معدل الـ (NPL) ونسبة الديون المتعثرة من أدنى المستويات في النظام المالي، ويصلان إلى 0.51% و1.39% على التوالي.

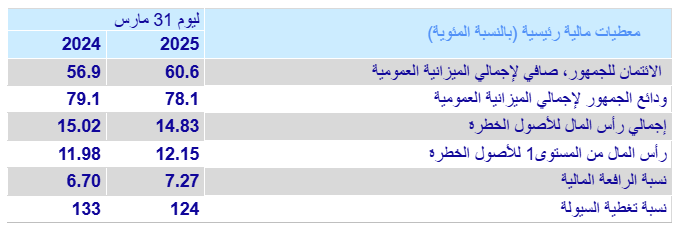

▪ المؤشرات المالية قوية: نسبة رأس المال من الفئة الأولى تبلغ 12.15%، بينما تصل نسبة إجمالي رأس المال إلى 14.83%، ونسبة تغطية السيولة تقف عند 124%.

▪ الربح الصافي في الربع الأول من عام 2025 بلغ حوالي 2.4 مليار شيكل مقارنة بحوالي 2.1 مليار شيكل في الربع الموازي من العام الماضي.

▪ عائد رأس المال في الربع الأول من عام 2025 وصل إلى 15.4% مقارنة بـ 15.6% في الربع الموازي من العام الماضي.

▪ نسبة الكفاءة في الربع الأول من عام 2025 بلغت 32.1% مقارنة بـ 33.4% في الربع الموازي من العام الماضي.

الأرباح الموزعة عن الربع الأول من عام 2025 تبلغ حوالي 961 مليون شيكل، منها حوالي 721 مليون شيكل كأرباح نقدية، أما الباقي فهو عبر عمليات شراء ذاتية للأسهم.

إجمالي الأرباح الموزعة وإعادة الشراء يمثلان حوالي 40% من الربح الصافي لهذا الربع.

* باستثناء الربح لمرة واحدة البالغ 632 مليون شيكل بعد الضريبة، والذي تم تسجيله في الربع الموازي من العام الماضي نتيجة بيع مباني مقر البنك في تل أبيب.

نمو مسؤول ومحافظ في المحفظة الائتمانية مع التركيز على القطاعات الاستراتيجية: في هذا الربع أيضًا، واصل البنك تركيز نموه في محفظة الائتمان على قطاع الأعمال، القطاع التجاري، والقروض العقارية. ارتفعت محفظة القروض بنسبة إجمالية بلغت 1.6%، حيث نما قطاع الأعمال (بما في ذلك العقارات) بنسبة 4.2%، بينما سجل القطاع التجاري نموًا بنسبة 0.8%، ونمت محفظة القروض العقارية بنسبة حوالي 1.2%.

جودة المحفظة الائتمانية للبنك: لا تزال نسبة الديون الإشكالية والـ (NPL) منخفضة، مما يعكس جودة محفظة القروض لبنك لئومي، حيث تبلغ 1.39% و0.51% على التوالي. كما انخفض حجم الديون الإشكالية منذ بداية العام بمقدار حوالي 157 مليون شيكل.

بلغت المصروفات المتعلّقة بخسائر الائتمان في الربع الأول من عام 2025 نسبة 0.05% من الرصيد المتوسط للائتمان الممنوح للجمهور، مقارنة بمعدل إنفاق بلغ 0.21% في الربع الموازي من العام الماضي. هذه المصروفات وكلها جماعية، تم تعويض جزء منها بواسطة إيرادات الجباية.

الربع الموازي من العام الماضي تأثر بزيادة المخصصات التي تمت على خلفية الحرب التي اندلعت في أكتوبر 2023. وعلى الرغم من تحسن مؤشرات جودة الائتمان، فإن المخصصات لخسائر الائتمان لا تزال تعكس حالة عدم اليقين الأمني والاقتصادي المستمرة، في ظل التطورات العالمية والمحلية.

ملاءة رأسمالية عالية: بلغت نسبة رأس المال الذاتي من الفئة الأولى في 31 مارس 2025 حوالي 12.15%، بينما وصلت نسبة إجمالي رأس المال إلى 14.83%.

نسبة تغطية السيولة في 31 مارس 2025 بلغت 124%.

مبادرات البنك في أعقاب الحرب: اتخذ البنك سلسلة واسعة من الإجراءات المتنوعة لصالح الجمهور العام والزبائن، بما في ذلك مجموعة من الامتيازات الفريدة لأفراد قوات الاحتياط، أصحاب الأعمال والمستقلين. وتأتي هذه المبادرات استكمالًا لسياسة البنك التي توسعت منذ بداية الحرب لتشمل تعديل خطة بنك إسرائيل، إلى جانب نشر عدة مراحل من تسهيلات شاملة للزبائن من أصحاب الحسابات التجارية والشخصية في جميع أنحاء البلاد، وخاصة لسكان مناطق خط المواجهة، وذلك خلال الربع الأول من عام 2025.

التسهيلات الخاصة والمحدّثة للزبائن المؤهلين تشمل، من بين أمور أخرى: فائدة على الرصيد الإيجابي في الحساب الجاري، تخفيض أو إعفاء من الفائدة على الرصيد السلبي في الحساب، تجميد مدفوعات الرهن العقاري (مشكنتا)، إعفاء من رسوم شائعة في الحساب الجاري، وغيرها.

بالإضافة إلى ذلك، منذ اندلاع الحرب، قدم البنك تبرعات كبيرة لدعم سكان خط المواجهة، ولجنود الجيش الإسرائيلي في الخدمة النظامية والاحتياطية، وللمستشفيات، ومنظمات الإغاثة، والإنقاذ.

كما أطلق البنك ومول عددًا من المبادرات الفريدة، من بينها:

دعم مستمر وطويل الأمد لكيبوتس بئيري، مشروع "قطيف قومي"، حيث حصل الطلاب الذين تطوعوا للمساعدة في حصاد المحاصيل على منحة تمويل كاملة من البنك لسنة دراسية أكاديمية، مبادرة " امتحانات بجروت قومية"، التي ساعد فيها البنك أبناء الشبيبة الذين تم إجلاؤهم من منازلهم في التحضير لامتحانات البجروت، "مشروع حفلات الزفاف القومية"، حيث مول البنك حفلات زفاف لعشرات الأزواج الذين خدموا فترة طويلة في الاحتياط خلال الحرب، "مشروع التقدير القومي"، حيث مول البنك مئات الإجازات في الفنادق والغرف السياحية (تسيمير) في شمال البلاد لأفراد أطلقوا مشاريع تطوعية كبيرة خلال الحرب، مما ساهم أيضًا في إعادة تأهيل الشمال. التقدير الحالي لتكلفة هذه التسهيلات والتبرعات عقب الحرب يبلغ حوالي 428 مليون شيكل.

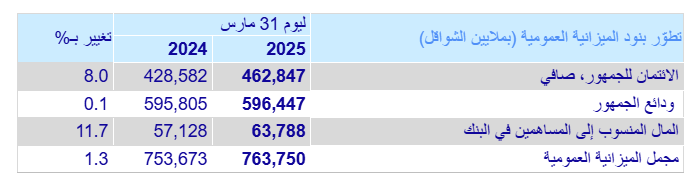

تطور بنود الميزانية:

- بلغ رأس المال الذاتي المنسوب لمساهمي البنك في 31 مارس 2025 حوالي 63.8 مليار شيكل، مقارنة بـ 57.1 مليار شيكل في 31 مارس 2024، مما يمثل نموًا بنسبة 11.7%.

- بلغ صافي القروض للجمهور في 31 مارس 2025 حوالي 462.8 مليار شيكل، مقارنة بـ 428.6 مليار شيكل في 31 مارس 2024، بنمو قدره 8%.

- وصل حجم قروض الإسكان (الرهن العقاري) إلى 148.3 مليار شيكل في 31 مارس 2025، مقارنة بـ 134.3 مليار شيكل في 31 مارس 2024، بنمو بلغ 10.4%.

- بلغ الائتمان (القروض) للزبائن أصحاب الحسابات الشخصية 30.4 مليار شيكل في 31 مارس 2025، مقارنة بـ 29.4 مليار شيكل في 31 مارس 2024، مما يعكس نموًا بنسبة 3.4%.

- بلغ الائتمان (القروض) للمصالح التجارية الصغيرة 27.5 مليار شيكل، في 31 مارس 2025، مقارنة بـ 26.5 مليار شيكل في 31 مارس 2024، بنمو قدره 3.8%.

- بلغ حجم الائتمان للقطاع التجاري 65.6 مليار شيكل في 31 مارس 2025، مقارنة بـ 63.3 مليار شيكل في 31 مارس 2024، بنمو 3.6%.

- بلغ حجم الائتمان لقطاع الأعمال 143.1 مليار شيكل في 31 مارس 2025، مقارنة بـ 130.2 مليار شيكل في 31 مارس 2024، مما يمثل نموًا بنسبة 9.9%.

- بلغت ودائع الجمهور 596.4 مليار شيكل في 31 مارس 2025، مقارنة بـ 595.8 مليار شيكل في 31 مارس 2024، بنمو بلغ 0.1%.

- وصلت ودائع الزبائن أصحاب الحسابات الشخصية إلى 225.9 مليار شيكل في 31 مارس 2025، مقارنة بـ 221.2 مليار شيكل في 31 مارس 2024، بنمو 2.1%.

- بلغت ودائع المصالح التجارية الصغيرة 59.0 مليار شيكل في 31 مارس 2025، مقارنة بـ 56.4 مليار شيكل في 31 مارس 2024، بنمو 4.6%.

- بلغت نسبة رأس المال الذاتي من الفئة الأولى في 31 مارس 2025 حوالي 12.15%، مقارنة بـ 11.98% في 31 مارس 2024.

- وصلت نسبة إجمالي رأس المال إلى 14.83% في 31 مارس 2025، مقارنة بـ 15.02% في 31 مارس 2024.

مجموعة لئومي - البيانات الرئيسية من التقارير المالي

bokra.editor@gmail.com

أضف تعليق